80 / 138

80 / 138

80

Einzelne Märkte im Überblick

Köln

Wohnimmobilienmarkt

Köln

* Prognosespanne

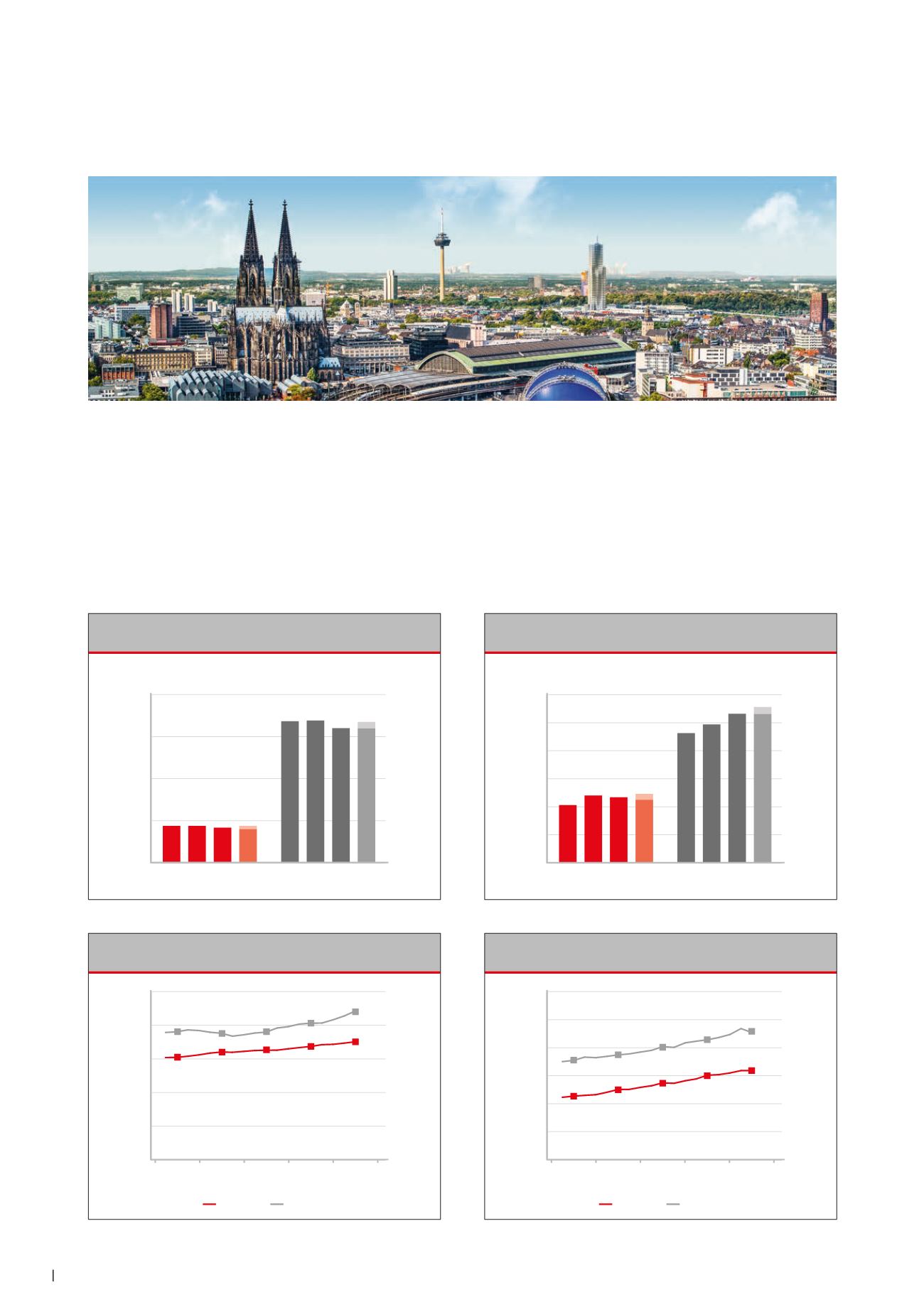

Anzahl

Transaktionsanzahl EFH/ZFH und ETW

Quelle: Gutachterausschuss Köln, Engel & Völkers Residential

Ein- und Zweifamilienhäuser

Eigentumswohnungen

0

2.000

4.000

6.000

8.000

2017*

2016

2015

2014

2017*

2016

2015

2014

1.763 1.755

6.771

6.407

1.665

6.400

6.700

6.731

1.600

1.750

Volumen in Mio. EUR

Transaktionsvolumen EFH/ZFH und ETW

Ein- und Zweifamilienhäuser

Eigentumswohnungen

* Prognosespanne

Quelle: Gutachterausschuss Köln, Engel & Völkers Residential

0

300

600

900

1.200

1.500

1.800

2017*

2016

2015

2014

2017*

2016

2015

2014

621

720

1.483

1.596

702

1.669

1.594

1.389

675

738

Nachfrageüberhang in Köln

Die stetigwachsenden Einwohnerzahlen und die kontinuier-

lich steigende Kaufkraft sorgen für einen anhaltend hohen

Nachfrageüberhang auf dem Wohnimmobilienmarkt der

rheinischen Millionenmetropole. Durch die prosperierende

Wirtschaft, eineVielzahl von kulturell bedeutenden Einrich-

tungen sowie die direkte Lage amRhein zieht Köln zahlreiche

Erwerbstätige, Studenten und Touristen an. Die Angebots-

mieten sind ggü. demVorjahr um 4,1 % auf durchschnittlich

10,63 EUR/m² angestiegen. Für Eigenheime werden im

Schnitt 613.941 EUR und somit 9,3 % mehr als noch 2016

verlangt. In Toplagen bezahlen Käufer bis zu 4,2Mio. EUR.

Die Preise für Wohnungen sind unterdessen auf im Schnitt

3.397 EUR/m² (+5,8 %) geklettert. DieMaximalpreise liegen

hier bei bis zu 10.200 EUR/m².

EUR/m²

Entwicklung der Angebotsmiete

Quelle: empirica-systeme, Engel & Völkers Residential

0

3

6

9

12

15

2014

2013

2015

2016

2017

11,42

11,29

11,39

12,19

13,28

9,13

9,61

9,77

10,53

10,11

Bestand

Neubau

EUR/m²

Entwicklung der Angebotspreise (ETW)

Quelle: empirica-systeme, Engel & Völkers Residential

0

1.000

2.000

3.000

4.000

5.000

6.000

2014

2013

2015

2016

2017

3.545

3.744

4.038

4.284

4.538

2.270

2.509

2.745

3.182

3.018

Bestand

Neubau